Er gjaldtaka af fiskeldi góðra gjalda verð?

Í umræðu liðinna daga hefur nokkuð verið rætt um gjaldtöku af fiskeldi. Tilefnið er fyrst og fremst boðuð áform núverandi ríkisstjórnar um 43% hækkun á gjaldi vegna fiskeldis, sem innheimt er af þeim sem hafa leyfi til sjókvíaeldis við Ísland. Auk þess hafa áform norskra og færeyskra stjórnvalda um aukna gjaldtöku af fiskeldi þar í landi vakið athygli. Gjaldtaka fyrir aðgang að náttúruauðlindum er enda eðlilegt viðfangsefni opinberrar umræðu sem ber í sjálfu sér að fagna, enda er hún grundvöllur þess að almenningur þekki hvernig gjaldtöku er háttað í dag og hverju atvinnugreinin skilar til samfélagsins. Farið er yfir þessi mál í grein á heimasíðu Samtaka fyrirtækja í sjávarútvegi.

Þrátt fyrir að öll umræða um þetta málefni sé góðra gjalda verð er mikilvægt að umræðan byggi á staðreyndum en ekki staðleysum. Því hefur t.a.m. verið fleygt fram nýlega í íslenskum fjölmiðlum að hér á landi sé „enginn auðlindaskattur lagður á eldi“ og að leyfi til framleiðslu séu endurgjaldslaus. Fullyrt er að þessu sé öfugt farið í Noregi þar sem fyrirtæki greiði svimandi háar upphæðir fyrir framleiðsluleyfi. Slíkar staðhæfingar eru einfaldlega rangar og gefa tilefni til umfjöllunar um raunverulega gjaldtöku hér á landi og í helstu samanburðarlöndum, Noregi og Færeyjum. Þessi þrjú lönd eru enda þau einu í heiminum, sem leggja sérstakt auðlindagjald á fiskeldi.

Tilhögun gjaldtöku af fiskeldi á Íslandi

Á vordögum 2019 voru samþykkt lög um töku gjalds vegna fiskeldis í sjó og fiskeldissjóð. Gjaldinu er ætlað að tryggja ríkissjóði endurgjald fyrir nýtingu hafsvæða og leggja til grunn að Fiskeldissjóði, sem samkvæmt lögum skal styrkja samfélög og uppbyggingu innviða þar sem fiskeldi í sjókvíum er stundað.

Á grundvelli laganna er í dag innheimt sérstakt gjald af öllu fiskeldi í sjó sem ræðst af alþjóðlegu markaðsverði afurða á tilteknu viðmiðunartímabili. Gjaldtakan er hlutfallslega hærri þegar afurðaverðið er hærra, eða allt að 3,5% af markaðsverði á hvert kíló, en gjaldhlutfallið verður að sama skapi lægra þegar afurðaverð lækkar. Með þessu endurspeglast sú afstaða löggjafans að með hærra afurðaverði aukist geta greinarinnar til að greiða hærra gjald til ríkisins og nærsamfélagsins.

Rétt er að halda því til haga að tilhögun fiskeldsgjalds hér á landi byggir á efnislega samhljóða gjaldtökuákvæði vegna laxeldis í Færeyjum. Þó var ákveðið að styðjast við lægra gjaldhlutfall hér heldur en í Færeyjum. Fyrir því eru eðlilegar skýringar, en líkt og bent var á í frumvarpi til laganna hefur þar þýðingu að tekjuskattur er hærri hér á landi auk þess sem íslensk eldisfyrirtæki greiða þegar umtalsverð gjöld í umhverfissjóð sjókvíaeldis og hafnargjöld til hafnarsjóða, sem þekkist ekki í Færeyjum. Einnig hefur þýðingu að færeysk eldisfyrirtæki hafa áratugalanga reynslu af fiskeldi og hafa skapað sér sterka markaðsstöðu á alþjóðamörkuðum. Af þessum sökum var einnig ákveðið að íslenska gjaldhlutfallið færi stigvaxandi fram til ársins 2026 þegar fullri gjaldtöku yrði náð.

Nýlega voru boðuð áform í fjárlagafrumvarpi fyrir árið 2023 um hækkun á gjaldhlutfalli fiskeldisgjalds úr 3,5% í 5% og að viðmiðunartímabili verði breytt í almanaksár. Jafngildir það meira en 43% raunhækkun fiskeldisgjalds. SFS hafa mótmælt þessari boðuðu hækkun á þeim grunni að hún sé bæði ótímabær og óhófleg.

Í umræðu um gjaldtöku af fiskeldi má einnig hafa hugfast að við gildistöku endurskoðaðra laga um fiskeldi frá 2019 var kveðið á um að eftirleiðis skuli úthlutun nýrra eldissvæða fara fram með uppboðum og úthlutað m.a. á grundvelli tilboðsfjárhæðar, en einnig m.t.t. fjárhagslegs styrks og umhverfissjónarmiða. Ekki er ljóst hvernig stjórnvöld hér á landi sjá fyrir sér samspil þessara uppboða og umfangs auðlindagjaldtökunnar, en eðli máls samkvæmt eru þessir þættir nátengdir.

Tilhögun gjaldtöku í Færeyjum

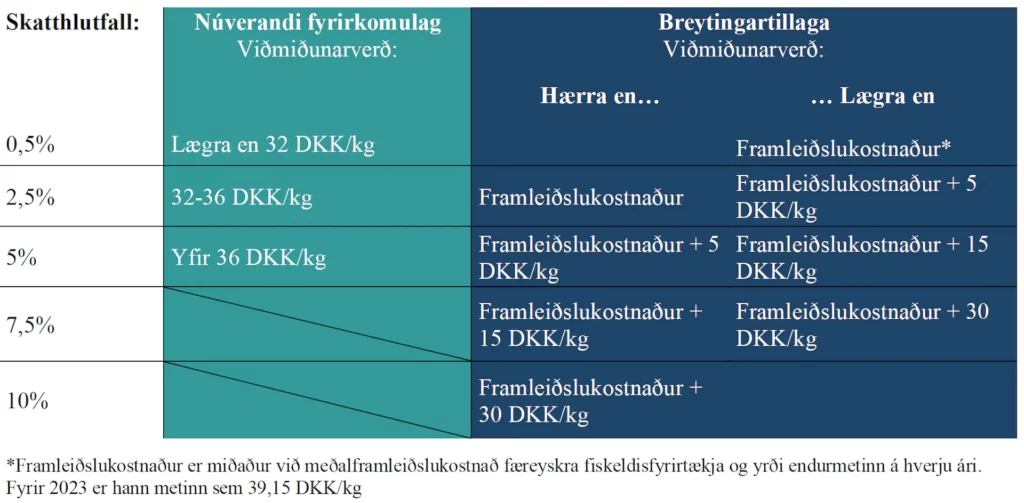

Líkt og áður segir er fiskeldisgjald af sjókvíaeldi á Íslandi byggt á færeyskri fyrirmynd, þ.e. þrjú mismunandi gjaldhlutföll þar sem gjaldstofninn ræðst af alþjóðlegu markaðsverði á laxi. Nýverið lögðu færeysk stjórnvöld fram tillögur að breytingum á gjaldinu á færeyska Lögþinginu. Breytingartillögurnar felast í því að að gjaldhlutföllunum fjölgi úr þremur í fimm, viðmiðunarverð hækki og tekið skuli tillit til framleiðslukostnaðar. Tillöguna má sjá í töflunni hér að neðan:

Fyrirliggjandi tillögur í Færeyjum gera ráð fyrir því að gjaldið taki eftirleiðis breytingum til hækkunar eða lækkunar eftir því sem munur á milli framleiðslukostnaðar og heimsmarkaðsverðs þróast. Með öðrum orðum má segja að gjaldinu sé ætlað að taka tillit til þess hversu aflögufær færeysk eldisfyrirtæki eru hverju sinni.

Tilhögun gjaldtöku í Noregi

Í umræðu um gjaldtöku af fiskeldi hefur gjarnan verið bent á Noreg sem ákjósanlega fyrirmynd í átt að aukinni gjaldtöku. Það er um margt sérkennileg umræða í ljósi þess að sértæk gjaldtaka af fiskeldi hófst ekki þar í landi fyrr en árleg framleiðsla laxeldisafurða var orðin 300 til 400 þúsund tonn. Til samanburðar gera spár Matvælastofnunar ráð fyrir því að laxeldisframleiðsla úr sjókvíum hér á landi verði ríflega 35 þúsund tonn í ár, eða u.þ.b. tíundi hluti þess sem hún var í Noregi þegar sértæk gjaldtaka af fiskeldi hófst þar. Eins og sakir standa eru framleiðslutengdir skattar og gjöld auk þessu töluvert lægri í Noregi en hér á landi. Undanfarin ár hafa norsk eldisfyrirtæki greitt árlegt framleiðslugjald sem nemur 0,4 NOK á hvert kg, sem samsvarar um 5-6 kr. Til samanburðar má áætla að fiskeldisgjaldið hér á landi verði um 45-55 kr. á hvert kg þegar sólarlagsákvæði rennur út árið 2026, að teknu tilliti til boðaðra hækkunaráforma. Er þá ekki meðtalið gjald í umhverfissjóð sjókvíaeldis og hafnargjöld.

Vegna umræðu um útboð eldisleyfa í Noregi ber einnig að hafa hugfast að allra síðustu árin hefur hlutfallslega lítið magn af nýjum fiskeldisleyfum verið úthlutað með útboðum. Þar er auk þess um að ræða útboð varanlegra og framseljanlegra leyfa eins og almennt gildir um fiskeldisleyfi í Noregi, en ekki tímabundinn og einstaklingsbundinn rétt, eins og gildir á Íslandi. Þau verð sem fyrirtækin hafa greitt til þessa fyrir þessi jaðarleyfi hafa því afar takmarkað samanburðargildi við framleiðsluleyfi hér á landi.

Í Noregi hefur lengi staðið yfir umræða um framtíðarfyrirkomulag gjaldtöku í fiskeldi. Nýlega kynnti ríkisstjórn Noregs tillögur um nýjan auðlindaskatt af sjókvíaeldi. Í stuttu máli felur tillagan í sér að innleiddur verður 40% viðbótartekjuskattur á fiskeldi, svokallaður auðlindarentuskattur. Að teknu tilliti til 22 prósent tekjuskatts jafngildir það tillögu um 62% jaðarskatt af fiskeldi. Virðisauki í vinnslu er undanskilin, fjármagnskostnaður er undanskilinn og notast er við alþjóðlegt markaðsverð á laxi þegar tekjur eru ætlaðar. Jafnframt er gert ráð fyrir að draga megi frá hagnaði sem samsvarar 4-5 þúsund tonna framleiðslu áður en kemur að skattlagningu. Áætlað hefur verið að um 70% af öllum fyrirtækjunum í sjókvíaeldi verði af þessum sökum undanþegin nýja skattinum.

Þess má geta að þegar áform norsku ríkisstjórnarinnar voru kynnt fóru þau eins og eldur í sinu um norskt samfélag og hlutabréf stærstu fyrirtækjanna á markaði hrundu á örfáum klukkustundum um 30-40%. Á undanförnum vikum hefur svo hvert fyrirtækið á fætur öðru stigið fram og tilkynnt að hætt hafi verið við áður boðaðar fjárfestingar og uppbyggingaráform. Ljóst er að norsk eldisfyrirtæki sjá fyrir sér að fyrirhuguð skattahækkun muni íþyngja rekstri fyrirtækjanna til muna. Hér á landi er mikilvægt að fylgjast með hvernig þessari umræðu í Noregi vindur fram og hver áhrif hinnar auknu skattlagningar verða, nái hún fram að ganga, á verðmætasköpun fiskeldis þar í landi og hið stærra samfélagslega framlag greinarinnar.

Samanburður

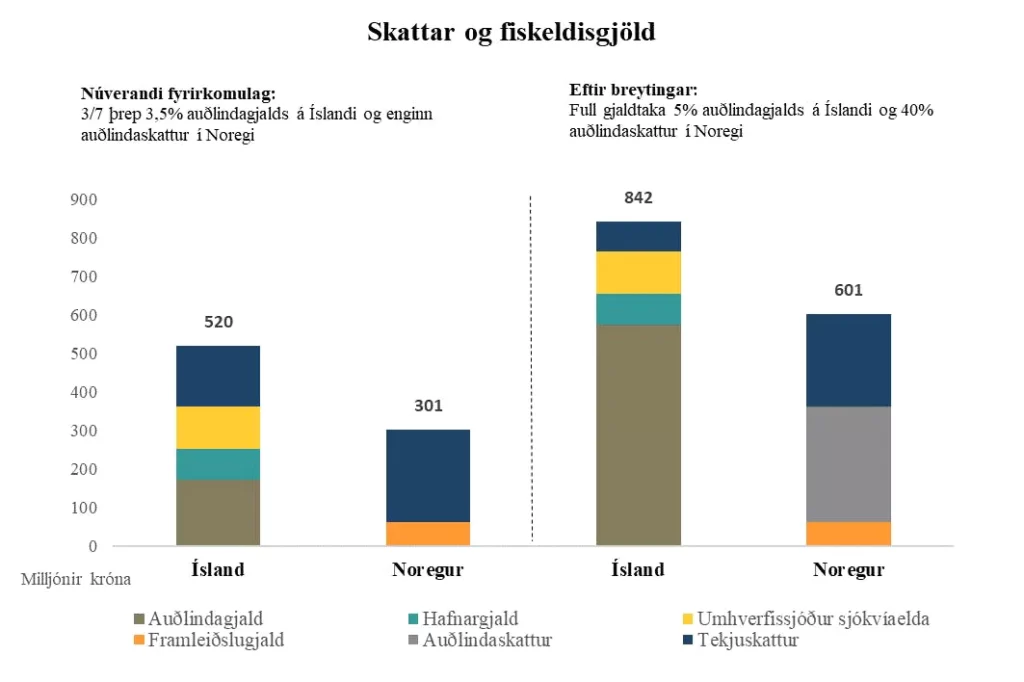

Til að glöggva sig betur á mismunandi áhrifum áformaðra skatta- og gjaldhækkana í Noregi og Íslandi er gagnlegt að taka dæmi. Á myndunum hér að neðan má sjá samanburð á gjaldtöku í Noregi og á Íslandi fyrir og eftir áætlaðar breytingar, að ákveðnum forsendum gefnum. Gert er ráð fyrir eftirgreindu: (i) 10% hagnaði fyrir alla skatta og fiskeldisgjöld, þar sem tekjur eru 10 ma.kr. og rekstrartengd gjöld að undanskildum fiskeldisgjöldum eru 9 ma.kr., (ii) sömu rekstrarskilyrðum í löndunum tveimur og (iii) 11.500 tonna framleiðslu þar sem verð fyrir kíló af laxi er 1.000 kr.

Á grundvelli lýstra forsendna eru settar fram tvær sviðsmyndir. Annars vegar sviðsmynd sem tekur mið af stöðunni eins og hún er í dag, þ.e. að íslensk fyrirtæki greiði 3/7 hluta af 3,5% fiskeldisgjaldi og enginn auðlindaskattur í Noregi. Hins vegar er stillt upp sviðsmynd þar sem miðað er við að boðaðar breytingartillögur gangi eftir, bæði á Íslandi og í Noregi, þ.e. 5% fiskeldisgjald á Íslandi og 40% auðlindaskattur í Noregi. Í samræmi við boðuð áform er við útreikning auðlindaskatts í Noregi undanskilinn hagnaður sem myndast af framleiðslu fyrstu 4.000 tonna.

Líkt og sjá má af myndunum verður summa skatta og gjalda töluvert hærri hér á landi en í Noregi, hvort sem litið er til núverandi gjaldaumhverfis eða boðaðra áforma. Af þessum sökum skýtur það verulega skökku við þegar rætt er um að hér á landi séu skattar eða auðlindagjöld á fiskeldi óveruleg eða jafnvel engin. Það er einfaldlega fjarri lagi. Þessi staða er raunar sérstakt áhyggjuefni þegar horft er til þess að fiskeldi í Noregi býr ekki aðeins við verulega hagkvæmni stærðar, heldur eru önnur rekstrarskilyrði einnig hagfelldari.

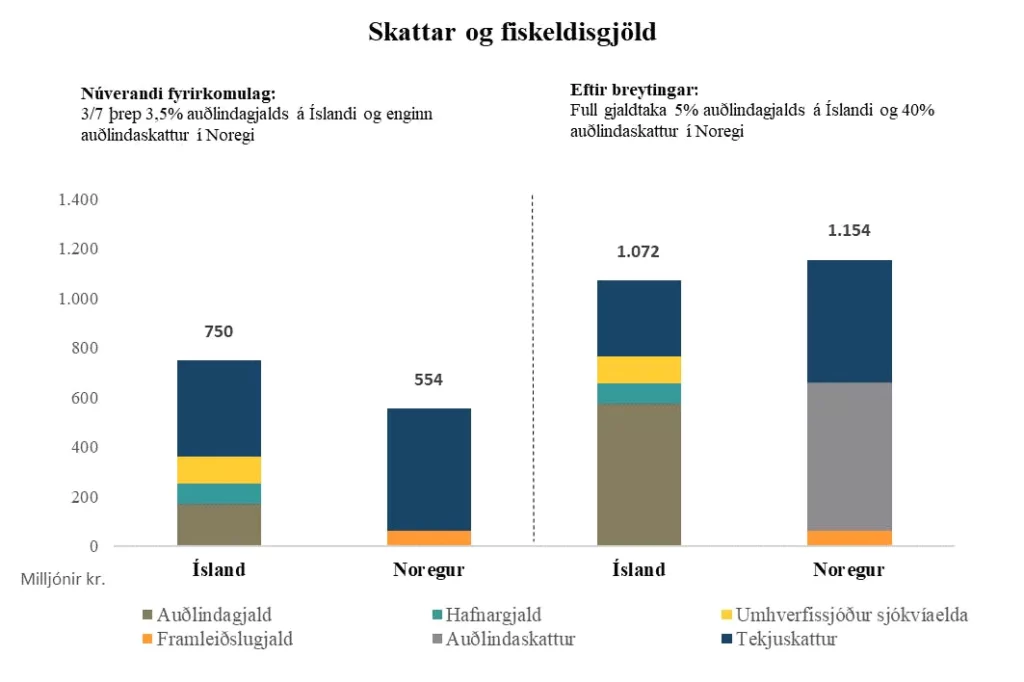

Til þess að gefa fyllri mynd af ólíkum gjaldtökuforsendum má stilla upp öðrum samanburði sem gerir ráð fyrir meiri hagnaði en á fyrri sviðsmyndum. Gert er ráð fyrir að rekstrartengd gjöld að undanskildum fiskeldisgjöldum og sköttum séu 8 ma.kr. Hagnaður fyrir skatta og fiskeldisgjöld er þá 2 ma.kr. eða 20%. Forsendur eru að öðru leyti þær sömu:

Af þessu má ráða að hagnaðarhlutfallið hefur mikil áhrif á samanburðarmynd skatta- og gjalda. Þar sem auðlindaskatturinn í Noregi reiknast af hagnaði vegur hann þyngra þegar vel gengur. Eftir því sem hagnaðurinn eykst greiða norsk eldisfyrirtæki meira til ríkisins en á móti kemur þó að auðlindaskattur er lítill eða enginn þegar illa árar. Raunin er ekki sú sama á Íslandi, þar sem fiskeldisgjaldið er veltuskattur sem greiðist óháð rekstrarafkomu hverju sinni. Í því samhengi má nefna að ef stuðst hefði verið við hina norsku aðferð við auðlindagjaldtöku í fiskeldi hér á landi, þá væri greidd fjárhæð óveruleg þar sem rekstarafkoma í fiskeldi hefur verið neikvæð á umliðnum uppbyggingarárum greinarinnar.

***

SFS eru ekki mótfallin hóflegri gjaldtöku fyrir aðgang að auðlindum lands og sjávar, þ.m.t. nýtingu hafsvæða undir fiskeldi. Ákjósanlegra væri þó að sjá meira jafnræði í gjaldtöku með atvinnugreinum sem nýta auðlindir landsins. Hvað sem því líður hefur megináhersla SFS verið sú að gjaldtaka skaði ekki samkeppnishæfni íslenskra fiskeldisfyrirtækja á alþjóðavettvangi, enda verða áhrifin annars þau að samfélagið í heild tapar. Þá hafa samtökin lagt áherslu á að hið svokallaða fiskeldisgjald er aðeins einn þáttur í heildarmynd skatta-, gjalda- og rekstrarumhverfis greinarinnar. Rétt er að huga sérstaklega að allri heildarmyndinni þegar rætt er um sértæka gjaldtöku af fiskeldi í samanburði við önnur lönd.

Það mikilvæga verkefni bíður nú stjórnvalda að marka skýra stefnu um framtíð og uppbyggingu fiskeldis sem boðað hefur verið að ljúki á vormánuðum 2023. Ef stjórnvöld ætla sér að byggja upp fiskeldi á Íslandi með metnaðarfullum og ábyrgum hætti er hófleg gjaldtaka einn af þeim þáttum sem gæta þarf að. Fiskeldi á Íslandi er vaxandi atvinnugrein sem skapað hefur gríðarleg tækifæri til verðmætasköpunar. Störfum hefur fjölgað ört í kjölfar aukinna umsvifa og fjárfestinga og útflutningsverðmæti eldisafurða hafa aldrei verið meiri. Greinin er enn í uppbyggingarfasa og svigrúm til fjárfestinga er meginundirstaða þess að greinin geti haldið áfram að vaxa og skapa verðmæti. Í þessu samhengi má geta þess Norðmenn voru búnir að stunda arðbært fiskeldi í um 40 ár áður en umræða um auðlindaskatt hófst þar í landi. Að sama skapi hófst laxeldi í Færeyjum laust fyrir árið 1980 en skattheimtu í núverandi mynd var ekki komið á fyrr en fyrir 9 árum. Færeyskum og norskum eldisfyrirtækjum var því veitt áratugalangt svigrúm til fjárfestinga, uppbyggingar og markaðssetningar áður en ráðist var í sértæka skattheimtu. Skattheimta úr hófi dregur enda úr framtakssemi einstaklinga og þar með hinum þjóðfélagslega ávinningi sem hlutaðeigandi atvinnugreinar skapa. Vafalaust hefur sú hugsun legið að baki varfærni norskra og færeyskra stjórnvalda í árdaga fiskeldis. Að þessu mættu íslensk stjórnvöld einnig huga.