Helmingur aflaverðmætis í kostnað og opinberar álögur

„Eitt af því sem íslenskur sjávarútvegur þarf að fást við á hverjum degi er samkeppni á alþjóðlegum markaði, en rúmlega 98% af íslensku sjávarfangi eru seld þar. Eðli máls samkvæmt þarf að flytja fiskinn um langan veg áður en hann er seldur. Annað hvort með flugi eða skipi. Flutningur á vörum frá Íslandi er kostnaður sem alltaf mun leggjast á þær og hjá honum verður ekki komist.

Þrátt fyrir að langt sé á markað, hvort sem er í Evrópu eða Bandaríkjunum, hefur íslenskum sjávarútvegsfyrirtækjum tekist vel að koma framleiðslu sinni í verð. Það er þó ekki sjálfgefið og sérstaklega ekki þegar haft er í huga að heimatilbúin gjöld gera íslenskum sjávarútvegi mun erfiðara fyrir en samkeppnisþjóðum. Ein sú helsta er Noregur. Það er því bæði gagnlegt og áhugavert að bera saman eina veiðiferð á ísfisktogara; öðrum frá Íslandi, hinum Noregi. Um er að ræða raunveruleg dæmi frá uppgjöri veiðiferða.“

Svo hljóða upphaf pistils á heimasíðu Samtaka fyrirtækja í sjávarútvegi og er viðfangsefnið samanburður samkeppnishæfi ísfisktogara þessara landa. Þar segir ennfremur:

Tveir togarar

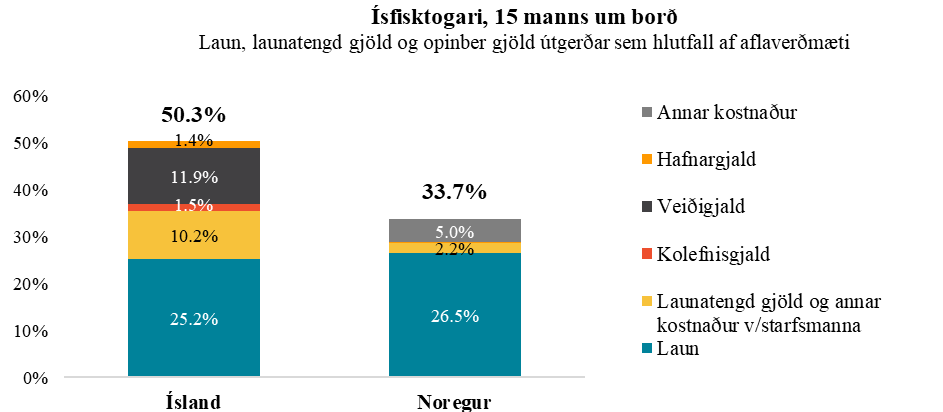

Byrjum á launum áhafna. Um 26,5% af aflaverðmæti hjá norska togaranum fer í laun. Hann er örlítið lægri hjá íslensku útgerðinni, eða 25,2%. Þetta segir þó alls ekki alla söguna, því hjá íslensku útgerðinni bætast við launatengd gjöld og annar kostnaður vegna starfsmanna, alls 10,2% af aflaverðmæti. Viðbótarkostnaðurinn vegna þessa í Noregi nemur einungis 2,2%. Samanlagður kostnaður vegna starfsmanna er því rúmlega 35% af aflaverðmæti íslenska togarans, en tæp 29% hjá þeim norska. Við skulum klára útgjöldin hjá þeim norska, það er fljótgert. Við þessi tæpu 29% bætist hafnargjald sem er vart mælanlegt (0,04%) og önnur opinber gjöld upp á 5%. Samanlagður kostnaður vegna launa, launatengdra gjalda og opinberra gjalda norskrar útgerðar vegna einnar veiðiferðar á ísfisktogara er því tæp 34% af aflaverðmæti.

Um 17 prósentna munur

Hjá íslensku útgerðinni á ýmislegt eftir að bætast við. Veiðigjaldið ber þar hæst, alls 11,9% af aflaverðmæti, kolefnisgjald 1,5% og hafnargjald 1,4%. Samtals gera þetta rúm 50% af aflaverðmæti. Það munar því tæpum 17 prósentustigum á uppgjöri togaranna, þeim norska í hag. Rétt er að hafa í huga að allan annan rekstrarkostnað vegna veiðiferðarinnar, eins og olíu, veiðarfæri og viðhald, þarf að greiða með því sem eftir stendur. Auk þess bætast við afborganir af lánum og fjárfestingar. Það er ekki fyrr en þessu er öllu lokið, að hægt er að snúa sér að því að berjast á markaði og það kostar sitt.

Þarf að taka áhættu?

Íslenskur sjávarútvegur er stoltur af framlagi sínu til samfélagsins. Það ætti þó að vera hægt að gera þá sanngjörnu kröfu að samkeppnishæfni íslensks sjávarútvegs sé ekki skert með heimatilbúnum hindrunum. Barátta á markaði er alveg nógu hörð fyrir. Ef íslenskur sjávarútvegur missir fótfestu þar fer áratuga vinna við að byggja hana upp í vaskinn. Er einhver sérstök ástæða til að taka þá áhættu?